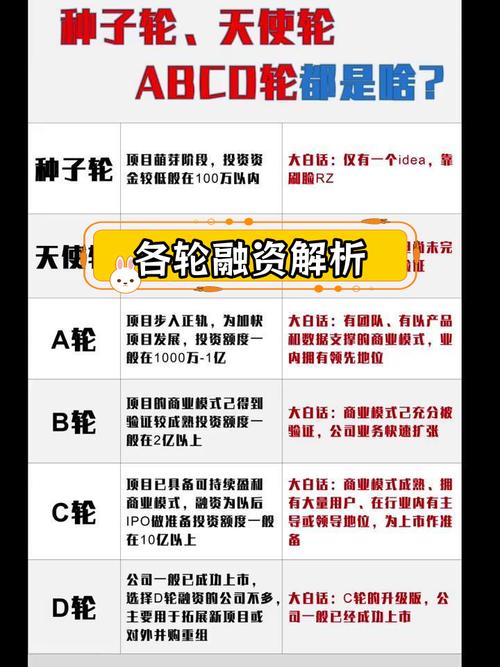

上周和一位连续创业者喝咖啡,他刚完成B轮融资,脸上却不见喜色。“知道吗?”他搅动着冷掉的拿铁,“每次签完TS(投资条款清单),我都觉得自己像中世纪卖身给领主的农奴——用自由换生存,还沾沾自喜以为跳出了阶级。”

这话让我愣了半天。我们总把融资轮次当作创业路上的勋章墙:种子轮是入场券,A轮是认可书,B轮是成人礼……但鲜少有人追问:当资本的车轮碾过创新赛道时,究竟是谁在驾驭方向?

估值游戏与自我认知的崩塌

三年前我参与过一个医疗科技项目的尽调。创始人拿着竞品估值表据理力争:“他们用户量只有我们一半,估值却高出40%!”会议室里顿时弥漫着一种微妙的焦虑——就像菜市场里发现隔壁摊位的西红柿突然涨价,自己的黄瓜却还在打折区躺着。

这种估值攀比催生出荒诞的生存哲学:创业者开始用融资额丈量产品价值,用投资人朋友圈的点赞数替代用户真实反馈。我见过太多团队为冲击下一轮融资节点,把本应迭代半年的功能压缩到六周上线,最终收获应用商店里一星差评和投资人一句“数据不及预期”的双杀。

更吊诡的是资本对“故事完整性”的执念。去年某消费品牌为迎合ESG投资风口,硬给酸奶产品套上“碳足迹追踪”概念。当投资人问及技术实现路径时,CTO脱口而出:“我们在瓶盖里嵌了区块链芯片”——这场魔幻现实主义的演出最终止步于尽职调查时被拆穿的物联网谎言。

融资轮次与创新节奏的悖论

资本注入本该加速创新,但现实中却常扭曲研发的自然节律。就像把热带兰花移栽到温带大棚,虽然控制湿度温度能催开花朵,却永远养不出雨林里的野性生命力。

深究起来,问题出在资本对“可量化增长”的宗教式崇拜。投资人们举着LTV(用户终身价值)、CAC(获客成本)的标尺丈量一切,导致创业者开始用财务模型倒推产品设计——共享充电宝为什么都长得像情趣用品?因为那个形状最方便铺货统计;在线教育为什么疯狂电话轰炸?因为转化率公式告诉他们每打100个电话能成交1.5单。

这种异化在Pre-IPO阶段达到巅峰。某家我跟踪多年的SaaS企业,为冲击上市硬把毛利率从68%做到82%。手段?把原本三年的售后支持缩水到十八个月,核心代码库停止版本更新。当他们在纳斯达克敲钟时,老客户正成群结队迁移到竞争对手平台。这种杀鸡取卵的狂欢,像极了把祖传古董家具劈了当柴火烧只为熬过寒冬的黑色幽默。

融资轮次中的权力转移

最让我脊背发凉的是权力结构的悄然演变。早期投资人常标榜“只帮忙不添乱”,但当资本成为续命氧气时,连呼吸节奏都要听从金主指挥。

见过最戏剧性的场面在某消费电子公司董事会。产品总监坚持要用成本高出30%的有机玻璃:“这是品牌调性的底线。”基金合伙人笑着翻开财务报表:“要么用普通塑料做到毛利40%,要么下周启动裁员程序。”——那个下午,会议室的落地窗外正好有工人更换巨幅广告牌,新海报上的手机外壳闪着廉价的彩虹反光。

这种权力不对等甚至渗透到情感维度。某创始人曾在深夜给我发来长达59秒的语音,背景音是婴儿啼哭和洗碗机运转声:“今天第三遍修改BP(商业计划书)时突然想哭,我明明在给女儿赚奶粉钱,为什么活得像在给投资人代孕?”

另一种可能性的微光

难道所有融资都是魔鬼交易?倒也不尽然。我认识某芯片公司CEO,每轮融资前必带投资人参观晶圆厂。当对方摸着尚有余温的流片说“这玩意真烫手”时,他才开始谈钱:“是啊,烧钱的速度比晶圆降温还快。”这种把资本拉进现实泥潭的坦诚,反而筛选出真正愿意陪跑长期主义的伙伴。

更聪明的玩家开始玩多维游戏。某新材料企业故意在B轮引入产业资本,用订单换估值折扣。当财务投资人抱怨条款吃亏时,创始人直接甩出客户预付款账单:“您要的是IRR(内部收益率),我要的是活下去的粮票,咱们本来就不是同一套生存逻辑。”

说到底,融资轮次从来不是通关游戏里的等级晋升,而是持续不断的资源重构艺术。就像冲浪者不会诅咒海浪的起伏,而是学习在波峰波谷间调整重心。真正稀缺的或许不是识别风口的眼光,而是在资本洪流中守护创新火种的那点偏执。

当那位创业朋友准备起身结账时,手机突然弹出新邮件——某顶级基金给出了比预期高25%的估值要约。我看着他手指悬在屏幕上方颤抖了三秒,最终按下关机键苦笑道:“你看,赎身券永远印不完,因为我们早就把自己抵押给了贪欲。”

窗外霓虹初上,咖啡杯底沉淀着未融开的糖粒。这个时代最讽刺的寓言或许是:我们拼命融资想要买自由,最终却把自己典当给了资本永动的旋转门。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/11601/