上周和老王喝酒,这位在银行干了二十年的老客户经理突然拍着桌子说:”现在给客户做风险测评,我都觉得自己像个算命先生。”他苦笑着抿了口白酒,”问卷里问’能接受多大亏损’,可没亏过钱的人哪知道什么叫亏损?就像问没吃过辣椒的人能不能吃特辣锅。”

这话让我想起三年前帮表姐整理基金账户的经历。她风险测评结果是”稳健型”,持仓里却堆满了新能源和半导体ETF——波动大得像个职业赌徒的筹码堆。问她为什么选这些,答案令人啼笑皆非:”理财经理说这是未来趋势,而且APP界面的渐变色看起来特别高科技。”

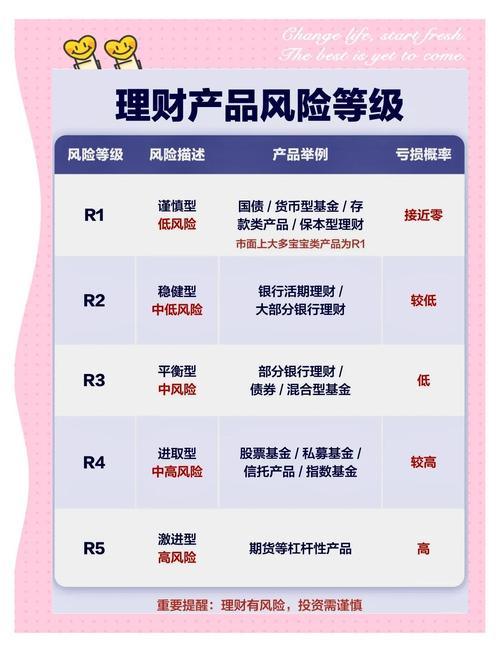

我们总迷信那些用罗马字母标注的风险等级,R1到R5排列得像真理阶梯般严谨。但真是这样吗?去年某R2级银行理财破净时,客户投诉电话被打爆的场景还历历在目。说明书里小如蚁足的免责条款,比风险等级标识更能决定最终结局。有时候我觉得,那些风险提示就像游乐园1.4米身高限制线——理论上很科学,但永远没法预测某个孩子会不会在过山车上吐得昏天暗地。

更吊诡的是风险认知的时空扭曲效应。2020年黄金涨破2000美元时,大妈们抢金条像抢打折鸡蛋,完全忘记三年前中国大妈抢金被套七年的往事。当下赚钱的资产总是显得”风险更低”,这种错觉比任何数学模型都更能扭曲人的判断。

我越来越怀疑,真正的风险等级应该用完全不同的维度来划分:比如”失眠阈值”(亏多少钱会睡不着)、”谎言成本”(亏了敢不敢告诉配偶)、甚至”手机卸载指数”(多久不敢打开理财APP)。这些鲜活的指标,比冷冰冰的”年化波动率”更能丈量普通人的风险承受底线。

最近有个有趣的发现:当我把父母那代人的存折和我们的理财APP放在一起对比时,突然意识到风险的代际变异。他们那辈人的风险是”看得见的丢失”——存折遗失、假币、抢劫;我们的风险却是”看不见的侵蚀”——通胀蚕食、平台暴雷、算法收割。风险从具象变得抽象,反而更让人无所适从。

或许该像老中医似的给理财风险做”望闻问切”:望资产配置的气色是否虚浮,闻交易频率是否有焦躁气息,问投资决策的经络是否通畅,切市场脉象与个人体质是否相冲。这比机械填写风险问卷,可能更接近风控的本质。

结尾忽然想起个场景:每次在银行签风险告知书时,客户经理的指纹总恰好盖在最重要那行免责条款上。这个充满象征意味的细节,或许才是理财风险最真实的注脚——我们永远在已知与未知的缝隙间行走,而真正的风险等级,永远刻在每个人面对不确定性时,那个微微颤抖的手势里。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/11199/