去年冬天,我在一个创业咖啡厅偶遇了做私募的老张。他抿着半凉的拿铁苦笑:“现在这帮年轻人,眼里只有股权天使轮,觉得借钱给企业是上个世纪的老古董。”他转着婚戒继续说:“但他们没想过,让钱去‘打工’而不是‘买断’,有时候才是真正的智慧。”

这话像颗种子在我心里发了芽。

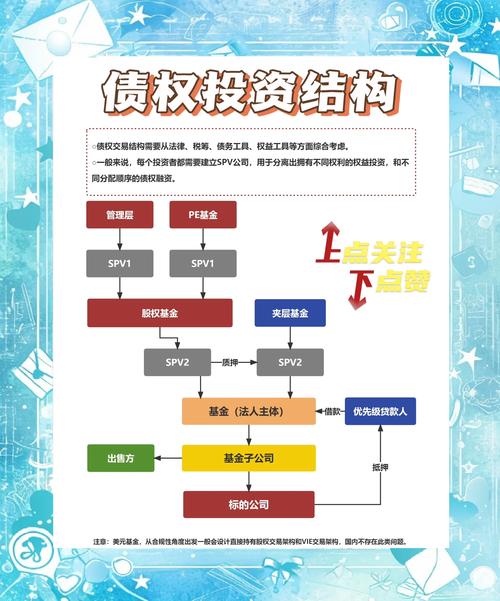

一、 不只是“借条”的游戏

教科书会说,债权投资就是通过购买债券、提供贷款等方式成为债权人,获取固定利息收入。但这解释苍白得像张复印了十次的纸——它没告诉你,这本质上是一场关于“信任定价”的微妙博弈。

我更喜欢把它想象成婚姻介绍所:投资人评估企业“靠谱程度”(偿债能力),企业展示自身“稳定性”(现金流),双方在利率这个“彩礼”上达成共识。但讽刺的是,越是急需资金的企业,往往要付出越高的“彩礼”——风险溢价成了最直白的信任标价。

二、 被浪漫化的股权,被低估的债权

创投圈总爱神话“All in式”的股权故事,但真相是:大部分企业根本长不成独角兽。我参与过某个智能硬件项目的债投,年化12%的利息看似平淡,但两年后当同期股权投资者看着估值缩水40%时,我们的稳健反而成了另类激进。

这里藏着个反直觉的逻辑:债权投资才是真正的“底线思维”实践者。我们不在乎企业能飞多高,只关心它摔下来时有没有安全网——抵押物、现金流、担保链条…这种“悲观假设”反而规避了太多虚幻泡沫。

三、 利率舞池里的尴尬共舞

现在央行每调一次利率,都像在债权投资的舞池里突然切换BGM。去年买的5%利率债券,在今年6%的新发行债券面前,瞬间变成舞会墙花。这种“机会成本焦虑”是债投者永恒的痒处。

但我发现个有趣现象:很多个人投资者过度关注票面利率,却忽略了真正的艺术在于期限匹配。用明年要买房的首付款买十年期国债,好比穿着高跟鞋跑马拉松——不是产品不好,是你配错了场景。

四、 违约:房间里的大象

没人喜欢谈违约,但我的第一次债投踩雷教会我:没经历过催债电话彻夜响起的投资人,就像没做过错题集的学生。那家餐饮企业用海底捞的梦想讲了个好故事,却忘了疫情时外卖盒子的成本涨幅比剧情还跌宕。

现在我会在每笔债投前问自己:如果这笔钱彻底消失,我是会肉疼还是心悸?风险承受从来不是数学题,而是胃黏膜承受力的生理测试。

五、 未来:夹缝中的光亮

最近REITs(不动产投资信托基金)和可转债的混合玩法让我着迷。它们像金融市场的混血儿——既想要债权的安稳枕边风,又舍不得股权的激情可能性。这种“既要又要”看似贪婪,或许正是破解传统二元对立的钥匙。

说到底,债权投资最迷人的地方,在于它承认了一个残酷真相:大部分商业奇迹终究会归于平凡。而平凡 enterprises 的稳步前行,本身就需要另一种形态的资本勇气——不是赌徒的狂啸,而是园丁的耐心。

(写完最后一句突然想到:老张的婚戒后来才知道是钛合金的——坚固轻便但不值钱。这像不像某些AAA级债券?表面光鲜的承诺背后,材质可能早已偷换概念。罢了,这又是另一个故事了。)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/11076/