前几天和老同学喝酒,聊起他准备把攒了五年的积蓄做个定期。他皱着眉头问我:”都说四大行安全,但到底哪个最靠谱?总不能真靠抓阄决定吧?” 这话让我愣了下——是啊,我们总习惯性地把”四大行”打包成一个整体概念,但仔细想想,这几家银行的”安全”还真不是同一个味道。

我这些年因为工作关系,和银行打交道不少。有个细节特别有意思:去年在某国有行办业务时,发现他们的风控系统居然还在依赖某些传统验证方式,而另一家股份制转型更快的银行,早已实现了多维度生物识别。当时我就在想,所谓的”安全”,到底是指不会倒闭的国家信用背书,还是指你的账户不会被盗刷的技术防护?这两者虽然都叫安全,但根本是两码事。

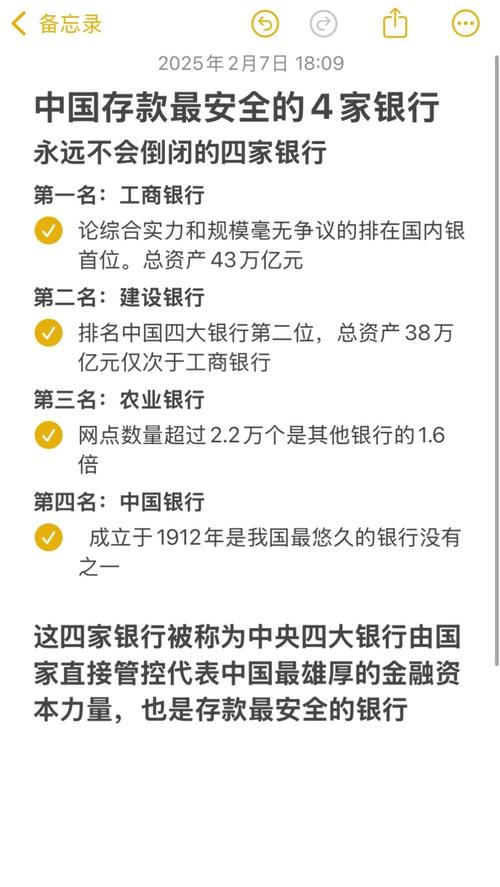

先说工行吧。作为宇宙行,它的安全感来自一种”太大而不能倒”的体量优势。但说实话,每次走进他们那些略显陈旧的网点,看到柜员还在用着仿佛来自上个世纪的绿色终端界面,我总会产生一种矛盾的信任感——就像相信一座巨石砌成的古城堡绝对坚固,但又清楚它的箭孔可能防不住现代的无人机。这种安全感很传统,很厚重,但总觉得少了点与时俱进的灵动。

建行呢?我反而觉得它在数字化和安全性的平衡上做得最聪明。去年我的建行账户曾经发生过一次可疑交易,他们的反诈系统不仅在十分钟内冻结了账户,还精准识别出是我本人在外地出差时的正常消费——这种既敏感又不过度反应的风控,让人印象深刻。某种程度上,建行的安全感更像是个精明的守门人,既不会随便放陌生人进门,也不会把主人锁在门外。

至于农行,它的安全是另一种维度。如果你在偏远县城待过,就会发现农行的网点往往是最早亮起灯、最晚打烊的。这种扎根基层的安全感,体现在它像毛细血管一样渗透进中国经济的末梢神经。但反过来说,这种”接地气”的特质也让它面临着更复杂的风控环境——我听说过农行某乡镇网点的柜员能认出每个来办业务的村民,这种人情社会的运营模式,在数字化时代反而成了双刃剑。

最让我纠结的是中行。作为外汇业务最娴熟的银行,它的安全体系自带一种国际范儿,但有时候这种”与国际接轨”反而让人不安——还记得某次中行系统升级后,我的境外交易突然被拦,客服解释说是因为触发了新的反洗钱规则。这种按照国际标准打造的安全护栏,固然先进,但会不会有时候水土不服?就像给一辆国产车装上了F1赛车的制动系统,安全系数是高了,但日常开起来总有点提心吊胆。

所以回到最初的问题:哪家最安全?我的看法可能有点反直觉:安全不是单选题,而是一道配比题。如果你追求的是绝对的国家信用,那么选工行;如果你想要智能化的资产防护,建行可能更合适;如果你的业务涉及跨境,中行的专业性能给你安全感;而如果你生活在三四线城市,农行的网点覆盖可能就是最实在的保障。

最近央行推出的存款保险标识其实提醒了我们一件事:无论选择哪家银行,50万元以内的本息都有国家兜底。这意味着,我们对于”安全”的焦虑,某种程度上已经超越了纯粹的资产保全,更像是在寻找一种心理上的舒适区——就像人们明知飞机比汽车安全,但还是会在起飞时紧握扶手一样。

说到底,银行的安全感就像恋爱中的安全感,既需要实力背书,也需要日常细节的积累。也许我们真正该问的不是”哪家银行最安全”,而是”什么样的安全最适合现在的我”。毕竟,最适合的,才是最安心的。

(写完这篇文章后,我突然想起明天还得去银行续约理财——看来理论和实践之间,永远差着一个排队取号的距离。)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/10815/