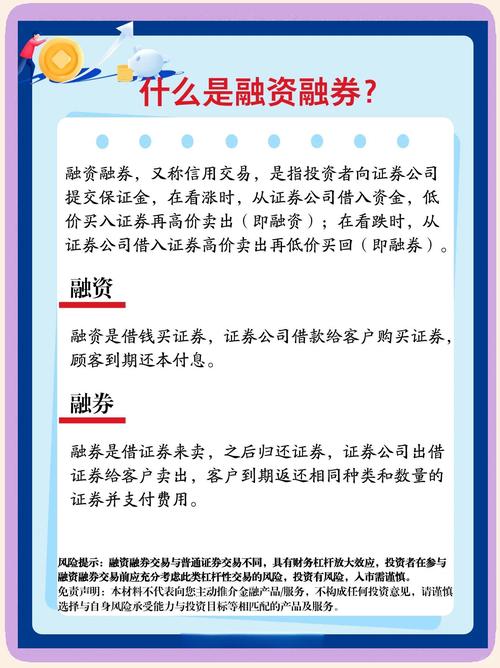

去年在陆家嘴一家券商的分享会上,有个满头大汗的中年股民突然站起来问:”老师,我融资买的茅台跌了30%,现在券商要我补保证金,可我工资都投进去了,怎么办?”现场突然安静得能听见空调出风声。那位分析师推了推眼镜说:”这就是杠杆的代价。”

这件事像根刺扎在我心里。融资融券本质上就是证券界的信用卡套现——给你个幻觉能撬动更大财富,但利息每天滚雪球般堆积。我见过太多人把年化8.6%的融资成本不当回事,就像年轻人觉得每月最低还款没问题一样天真。

最讽刺的是,这个工具本意是给机构做风险对冲的,现在却成了散户的赌博加速器。某券商朋友私下说,他们融资客户里83%是资产不足50万的小散——这群最该被保护的人,偏偏最热衷玩火。记得有回收盘后,在营业部门口听见个大爷打电话:”闺女别担心,爸又融了二十万抄底,反弹就赚回来了!”他颤抖的手和强装镇定的语气,像极了赌场里压上最后筹码的赌徒。

但话说回来,这玩意儿真的一无是处吗?去年新能源板块暴跌时,有个做私募的老同学反而通过融券赚了37%——当所有人都在哭爹喊娘找多头救命稻草时,他冷静地找到了做空机会。就像暴雨天别人忙着躲雨,有人却开始卖伞。关键不在于工具本身,而在于你到底是拿它当求生刀还是自刎剑。

监管层最近搞的转融通证券出借业务,倒是个有意思的变数。现在公募基金能把持仓借给券商做空,理论上能平抑泡沫,但想想那些重仓半导体基民的遭遇——自己买的基金净值下跌,居然是因为基金经理把股票借给别人做空?这魔幻现实堪比让羊自己给屠夫递刀。

或许我们应该用谈恋爱的心态看待两融:甜蜜期觉得能撬动地球,磨合期发现利息在啃噬本金,分手时才发现当初的杠杆都成了债务。如果非要我给建议,大概是——在你连续三年跑赢沪深300之前,最好把融资融券权限当成核按钮,用透明胶带缠个十圈再说。

(突然想起个细节:两融账户里那个维持担保比例提醒,字体小得像是故意不让人看清,这设计本身就很值得玩味…)

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/10580/