融资迷思:当企业把VC捧上神坛时,我们可能都搞错了什么

上周在陆家嘴的咖啡厅,我遇到一位连续创业者。他攥着第三版商业计划书,眼里全是红血丝。“只要能拿到A轮,团队就能再撑半年,”他猛灌一口冷萃,“投资人说我们数据增长不够性感。” 那一刻我忽然觉得荒谬——什么时候开始,企业的生死要靠“性感指标”来判定了?

这让我想起2018年帮朋友操盘的一个项目。当时我们像朝圣般追逐风投,在会议室里对着穿Patagonia背心的投资人跳数字脱衣舞。直到某个深夜,财务总监摔来一沓报表:“其实去年靠供应链金融就能解决现金流,我们非要跪着喝VC的鸡汤?” 那句话像一盆冰水,把我浇了个透心凉。

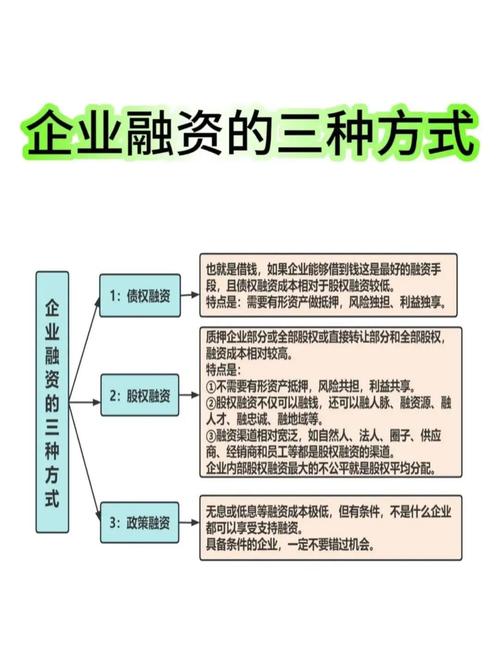

被神话的股权融资:创投圈的集体癔症

现在连楼下奶茶店都在聊TS条款和反稀释权,实在魔幻。VC当然重要,但把它当作企业融资的万能解药,简直像用火箭筒打蚊子——去年我统计过长三角地区融资案例,发现73%的A轮公司其实根本没必要出让股权。

有个反直觉的现象:越早拿VC的企业,死亡率反而越高。不是资本有毒,而是那种“烧钱换增长”的思维腐蚀了商业本能。我见过太多团队把融资当终点,拿到钱就狂砸补贴,最后在B轮前把命脉彻底绑在资本输血机上。

被遗忘的融资利器:供应链金融的文艺复兴

说来讽刺,最传统的方式往往最有效。去年宁波一家五金厂给我上了一课——他们用应收账款质押盘活了800万流动资金,成本比股权融资低60%。更妙的是,老板眨着眼说:“这钱不用看投资人脸色,不用对赌,甚至不用写PPT。”

现在跨境电商圈又开始流行存货融资,这玩意十年前被骂“土鳖”,如今成了救命稻草。深圳有个卖家靠保税仓货物质押,两周拿到500万,比等VC尽调快得多。有时候我觉得商业就像时尚圈,老套路换新名头又能火一轮。

债权融资的污名化:谁在害怕“负债”这个词?

不知道为什么,现在创业者对债务避如蛇蝎。但说实话,健康的负债率比虚高的估值靠谱多了。去年有家AI公司非要死磕股权融资,错过银行贴息贷款窗口,等幡然醒悟时发现连利息都付不起了。

我特别想替融资租赁说句话。去年帮医疗设备商做过测算,通过租赁方式获取CT机,三年总成本比全款购买低22%——这还没算设备更新带来的营收增长。但很多CEO总觉得“租东西”跌份儿,这种虚荣心比高利贷还可怕。

政府补贴的魔幻现实:最香的肉总带着刺

最近帮企业申请专项补贴时发现个黑色幽默:明明有百万级资金池,但90%的申报材料都在编故事。某个科技园区要求提供“技术突破性证明”,结果逼得企业把软件界面改个颜色就声称“重构底层架构”。

最荒诞的是某次评审会,专家盯着申报企业问:“你们这个模式和阿里巴巴有什么区别?” 创始人愣了半天憋出一句:“我们…logo是蓝色的?” 这种魔幻现实主义的融资游戏,反而催生出专门帮企业编故事的咨询机构——你看,连补贴都能长出产业链。

—

也许我们该重新理解“融资”的本质。它不该是资本市场的选美比赛,而是企业生命周期的适配器。下次当你又准备熬夜改BP时,不妨先问自己:这笔钱非要用股权换吗?还是说我们只是患上了“融资拜物教”?

毕竟真正的好公司,应该像学会自我造血的生物,而不是永远需要输血的病人。

原创文章,作者:闲不住的铁娘子,如若转载,请注明出处:https://mftsp.com/10339/